简介及分类

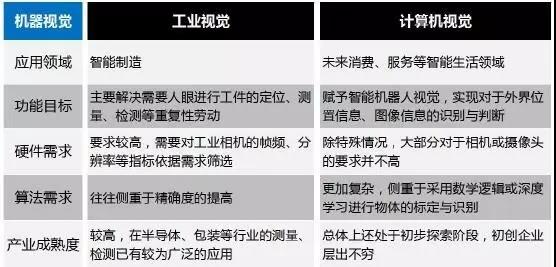

机器视觉是指利用相机、摄像机等传感器,配合机器视觉算法赋予智能设备人眼的功能,从而进行物体的识别、检测、测量等功能。机器视觉可以分为工业视觉、计算机视觉两类。

机器视觉分类

构成及原理

机器视觉系统一般由灯源、镜头、工业相机、图像采集卡、图像处理单元和视觉处理软件构成。

优势及特点

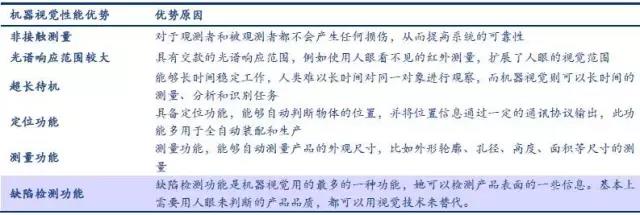

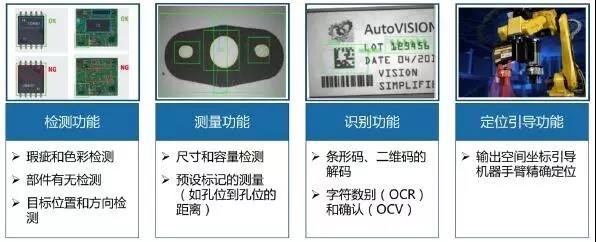

机器视觉具有高度自动化、高效率、高精度和适应较差环境的优点。

是实现智能制造的必要手段

如果说工业机器人是人类手的延伸、交通工具是人类腿的延伸,那么机器视觉就相当于人类视觉在机器上的延伸。机器视觉实现了对工件尺寸、形状、颜色等特征的自动判断和识别,可以让机器代替人眼做测量和判断,是实现工业自动化和智能化的必要手段。

机器视觉下游应用现状

----应用广泛

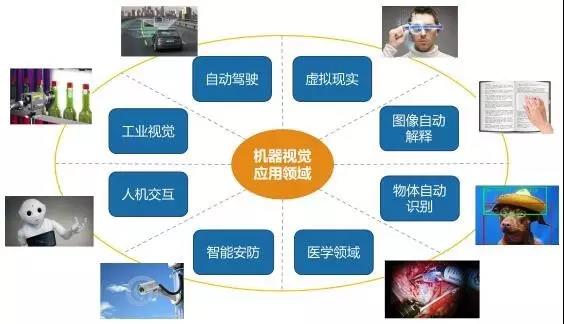

作为一种给机器人带来视觉功能的关键技术,机器视觉应用广泛。从工业视觉到计算机视觉,从人机交互到自动驾驶,从虚拟现实到物体自动识别,机器视觉都能担当着重要角色。

机器视觉应用领域

工业领域

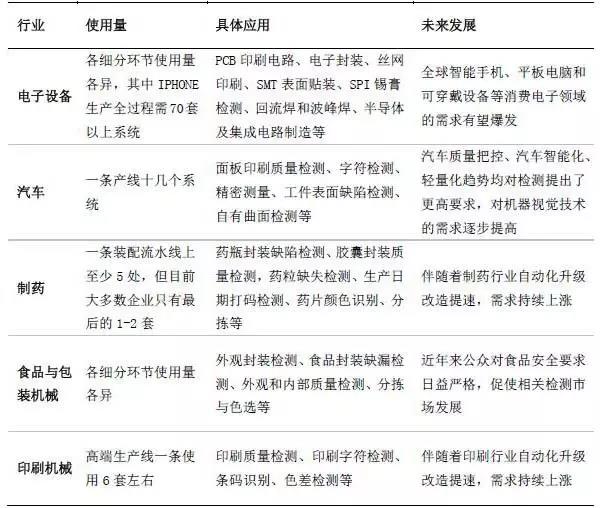

工业机器人领域的机器视觉下游市场主要是半导体及电子制造、汽车、食品与包装和制药行业,其他如烟草、农业、机械零部件等也是机器视觉应用的重要行业。

工业领域的机器视觉难点在于精度和速度,要求都在毫米级,且工业领域工业机器人抓手的变动是在三维空间内。

基于机器视觉的工业机器人定位技术流程

服务机器人领域

扫地机器人

目前实现自主规避障碍&规划路线的扫地机器人的技术路径主要有两类,机器视觉技术和激光雷达导航技术。基于机器视觉的扫地机器人,指通过摄像头获取图像,通过算法实现规划路径、躲避障碍。

不同技术方案的扫地机器人特点对比

基于机器视觉技术的扫地机器人,目前主要有两款产品,一款是iRobot 980,一款是Dyson 360 eye。

根据IFR统计数据显示,2014年全球家务机器人销售额达到12亿美元,同比增长24%。同时,根据GFK数据,2015年中国扫地机器人市场零售规模在50亿元人民币左右,这一数字在2018年将增长至120亿元人民币,市场空间巨大。

2012-2018全球及中国扫地机器人市场空间预测(亿美元)

无人驾驶领域

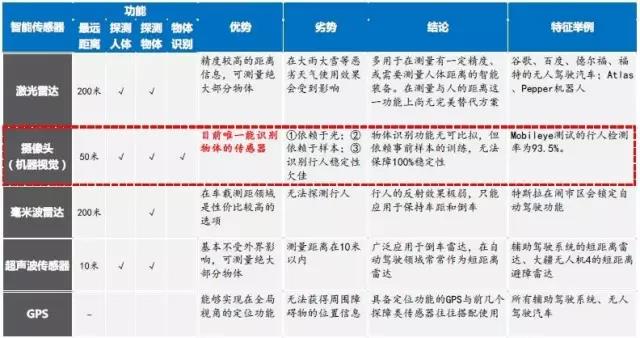

摄像头(机器视觉)、激光雷达、毫米波雷达、超声波雷达、GPS是无人驾驶汽车感知系统的五大重要传感器。

摄像头(机器视觉)与其他四类无人驾驶汽车传感器的特性对比(点击大图更清晰)

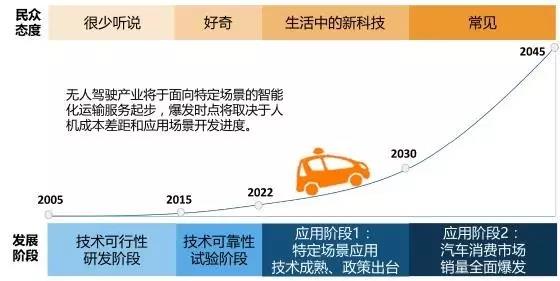

根据麦肯锡、高盛的预测,在2022年左右,会出现呈一定规模的的无人驾驶汽车应用趋势。到2030年左右,无人驾驶汽车将进入汽车消费市场。

无人驾驶产业化发展的阶段及重要节点预测

机器视觉市场规模概况

全球

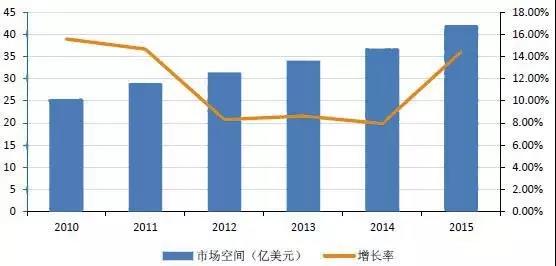

根据American Imaging Association提供的数据,全球机器视觉部件及系统市场空间从2010年的25.2亿美元增长到2015年的42亿美元,年复合增长率为10.8%。

2010-2015全球机器视觉部件及系统市场空间

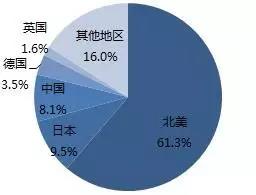

在地区方面,机器视觉主要分布在美国、德国、日本、中国等国家。中国机器视觉产业虽然起步晚,但发展速度快,已成为继美国和日本之后的全球第三大机器视觉市场。

2014年全球机器视觉市场地区分布

在应用领域方面,工业机器视觉下游行业主要为半导体及电子制造,汽车行业次之。

2015全球机器视觉部件级系统市场分布

中国

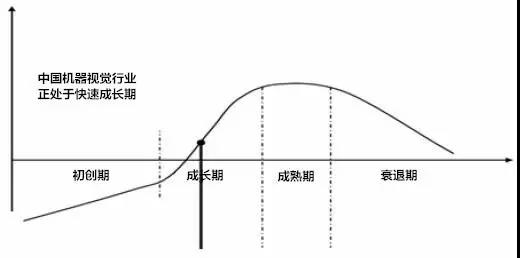

我国机器视觉起步于20世纪80年代,2006 年以前,国内机器视觉产品应用主要集中在外资制造企业,规模很小。2011 年国内机器视觉市场开始启动,目前行业正处于快速发展期,发展空间大。

我国机器视觉行业发展时期

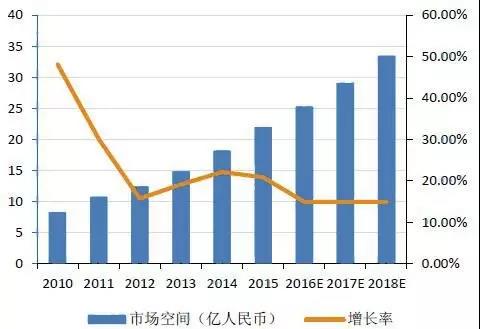

2015年国内机器视觉硬件及系统市场规模22亿元人民币,全球占比8.3%,增速为20.9%,高于全球平均水平。

2010-2018年中国机器视觉市场空间及增速

我国机器视觉行业竞争格局

整个机器视觉系统中,半导体零部件和软件开发占据成本的80%,其中进口核心零部件和底层软件开发占60%生产成本。

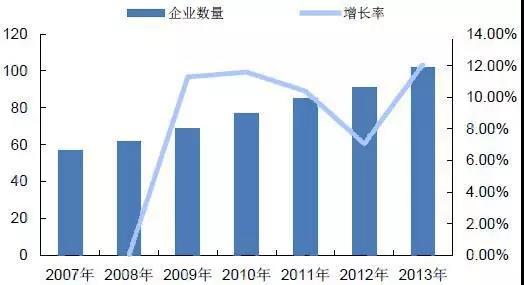

目前活跃在我国机器视觉市场上的力量主要可以分为三类:国际综合自动化工业公司、国际专门机器视觉厂商、国内专门机器视觉公司,其中外资厂商仍然占据机器视觉市场主导地位,我国机器视觉行业企业以产品代理商和系统集成及设备制造为主,底层开发商较少。

从行业公司来看,中国的国际机器视觉品牌已超100多家,中国自己的机器视觉企业也超过102家,机器视觉产品代理商超过200家,专业的机器视觉系统集成商超过50家。

2007-2013年我国机器视觉企业数量及增速

40088-69-269

40088-69-269